Videos y sucesos destacados.

Por Tollef Hovig – en steigan.no – Trad.: noruego.today

¿Puede esto ser verdad?

Probablemente sea cierto que la crisis pandémica es la crisis favorita del capital. Durante un facsímil de la portada del periódico noruego Dagens Næringsliv el lunes 9 de noviembre de 2020.

Por qué este es el caso, veremos más de cerca a continuación:

La imagen simple

Para comprender realmente la declaración del titular, debemos echar un vistazo atrás. En varios artículos aquí en steigan.no he explicado el desarrollo del capital desde la transformación de la organización monetaria y crediticia de un patrón monetario a lo que llamo un patrón de cuenta durante la década de 1980. En resumen, después de que el manejo de crédito quedó en manos de los bancos privados, las tasas de interés subieron en la década de 1980 debido a un requerimiento de capital total de hasta 18%, antes de que se equilibrara la demanda y la oferta de crédito y/o capital prestado.

Después de eso, la oferta de capital ha sido mayor que la demanda. Esto ha significado que el volumen de préstamos y/o deuda en los países de altos ingresos ha crecido alrededor de un 6-7% cada año y un nivel de tasa de interés decreciente sobre el capital financiero, por lo que el servicio de la deuda ha sido aproximadamente el mismo.

Esta montaña creciente de préstamos/deudas se ha ido invirtiendo gradualmente en capital de producción (empresas, acciones, etc.) y capital patrimonial (parcelas, viviendas, etc.), lo que ha llevado a una creciente demanda de estas formas de capital, con el resultado de que el precio de estos tipos de capital ha aumentado constantemente.

Esta subida de precios, junto con los dividendos y/o ingresos, ha hecho que los beneficios de estas formas de capital se hayan mantenido muy elevados durante estos 40 años. Cuando la tasa de interés clave del banco central llega a cero, o cae levemente en el lado negativo, este crecimiento del volumen del crédito se detiene. La demanda de capital de producción y riqueza se estancará y disminuirá gradualmente.

Entonces el precio del capital caerá. La única forma de que el capital evite este movimiento es una nueva oferta de nuevo capital financiero, o una reducción en la producción de bienes y servicios, de modo que la relación entre el capital y la circulación de bienes y servicios no disminuya. Si esa relación se reduce, en realidad significará que el precio del capital bajará relativamente.

El cambio a un estándar de cuenta ha significado que todo crédito debe ser lo que podemos llamar «dirigido», es decir, que el crédito debe ir a una transacción real que necesita capital. Si NN pide prestada una suma de dinero para comprar una casa, se aborda el crédito. Es decir si el estado apoya a una empresa viable que ha estado expuesta a un bajón, se aborda el apoyo y/o crédito. Es precisamente esto de que el crédito es dirigido lo que ha hecho que la creciente ‘montaña de deuda’ no haya llevado a la inflación.

Cómo funciona la crisis pandémica

El problema del capital financiero y el capital corriente ahora que la tasa de interés ha llegado más o menos a cero, aparece muy claro. Cuando se detiene la forma tradicional de inyectar capital financiero al sistema a través del aumento de la pirámide de préstamos y/o deuda, ¿cómo se podrá seguir inyectando capital financiero en el sistema para evitar una crisis financiera y de capital corriente?

El mejor y quizás único instrumento para ello son, obviamente, los bancos centrales. Entonces queda la pregunta para el capital de cómo se puede hacer esto de manera concreta. El Foro Económico Mundial y Larry Fink en BlackRock han argumentado que esto se puede hacer explotando el movimiento verde y la crisis climática, pero ahora la crisis pandémica ha resuelto este asunto hasta ahora.

Porque mata dos pájaros de un tiro, barriendo en gran medida las formas de capital sin mucho interés para las grandes empresas y el capital financiero, y permite la creación de crédito a gran escala en el banco central que puede inyectarse en el sistema. No se critica al capital financiero por el apoyo ilegal y los políticos pueden destacarse como los auténticos protectores de los puestos de trabajo y la ciudadanía.

El tamaño del apoyo financiero y/o crédito

Primero veamos las magnitudes de estos movimientos: El PIB mundial en 2019 fue de 87 billones de dólares. De eso, la participación de Estados Unidos fue de 21 billones, la de la UE 16 billones y la de China 14 billones de dólares. Se puede objetar que, dado que mido esto en USD, el PIB de EE. UU. está establecido en un 25% más alto. Si mido lo que realmente se produce, las cifras habrían sido los 16 billones de EE. UU., la UE 13 y China 17 billones, pero ignoremos esto.

En una entrevista del 15 de octubre, New Bretton Woods Moment, la directora del FMI, Kristalina Georgieva, dice que se han invertido 12 billones de dólares en capital financiero (crédito o apoyo), de los cuales los bancos centrales han creado 7,5 billones de dólares. Estos 12 billones representan alrededor del 14% del PIB mundial. Esto corresponde a aproximadamente dos o tres años de oferta crediticia a través del antiguo canal ordinario, un aumento en la montaña de préstamos y/o deuda.

Además, parte del capital de producción se ha reestructurado y se reestructurará, de modo que la relación entre capital y producción de bienes y servicios aumente aún más. Entonces se puede suponer que esta crisis es suficiente para sostener el capital durante 3-5 años sin la necesidad de nuevas entradas masivas de capital financiero o reestructuración de la producción de bienes y servicios.

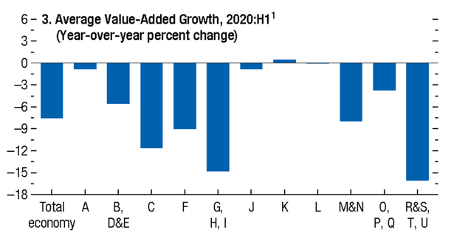

Si miramos un poco las consecuencias de la crisis a corto plazo, refleja lo que he descrito anteriormente. A continuación, verá un gráfico de las perspectivas de la economía mundial del FMI de octubre de 2020, que muestra el desarrollo en diferentes industrias durante la crisis en la pandemia:

Vemos que hay dos industrias, K y L, que obtuvieron ganancias durante la crisis: K representa actividades financieras y de seguros, mientras que L representa actividades inmobiliarias. La lista completa se ve así:

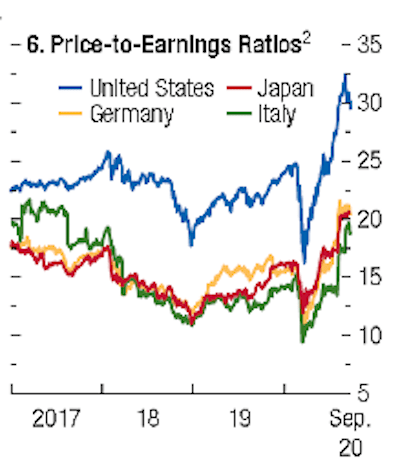

En cuanto al efecto sobre la evolución de los precios de las otras formas de capital, podemos tomar una gráfica de la misma publicación, que muestra lo que se llama la relación p/e, es decir, la relación entre los dividendos de las acciones y lo que cuestan. Como se indica en el artículo del FMI, vemos que los precios de las acciones han perdido terreno por completo con el nivel de dividendos durante el período.

No sorprende en absoluto que nuestros comentaristas económicos locales estén satisfechos con el desarrollo. Lo que más te puede sorprender es lo que ha creado esto para el capital: un desarrollo muy favorable.

Tasas de mortalidad en Noruega y EE. UU.

Todos los días estamos llenos de información sobre el corona, corona (yo prefiero estrictamente la vieja canción de Steppenwolf, Corina, Corina), pero veamos las estadísticas de muertes, ya que se presentan en una bonita versión gráfica aquí.

Si miramos las muertes de Noruega este año, en lo que respecta a las estadísticas, que es hasta el 11 de octubre, vemos que en 2020 hasta la fecha ha habido 31.543 muertes. Para el mismo período en 2018, hubo 32.168 muertes. Eso es un 2% menos de muertes este año que en el período correspondiente en 2018. Si miramos el promedio de los años 2015-2019, el número de muertes fue de 31.834, es decir, aún más alto que en 2020, a pesar de que había menos habitantes en Noruega en ese periodo.

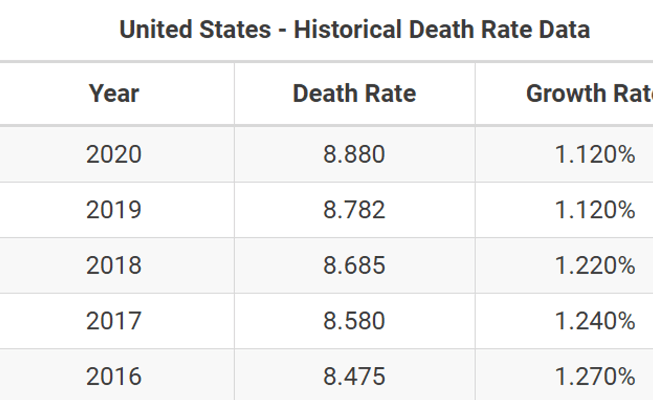

Si miramos a los EE. UU., que parecen fuertemente devastados por el covid, entonces el punto de partida antes de que el covid entrara en escena fue un pronóstico de desarrollo anual en muertes como se muestra a continuación:

En 2020 ha habido 2.405.328 muertes en el período hasta el 27 de septiembre, que es lo más lejos que han llegado las estadísticas para los Estados Unidos. En 2018, hubo 2,123,819 muertes. Si sumamos el crecimiento en la previsión en 1,12% en 2018 y 1,12% en 2020, la cifra en 2018 corresponde a 2.171.658 muertes en el período en 2020. Lo que vemos es que se han registrado 2.405.328 en el período, es decir, algo más de 200.000 más de lo previsto antes de la epidemia de corona.

¿Es raro entonces que la crisis pandémica sea la crisis preferida del capital?